摘要:汽车保险是车主在购买车辆后必不可少的一项费用,而保费的变动也是车主们关注的焦点。在这篇文章中,我们将探讨汽车出险一次后,第二年保费上涨的情况以及其涨幅的可能范围。 1、汽车出...

汽车保险是车主在购买车辆后必不可少的一项费用,而保费的变动也是车主们关注的焦点。在这篇文章中,我们将探讨汽车出险一次后,第二年保费上涨的情况以及其涨幅的可能范围。

1、汽车出一次险第二年保费上涨多少

汽车出一次险第二年保费上涨多少?

汽车保险是车主们必备的保障措施之一。在购买汽车保险时,很多车主都会关心一个问题:汽车出一次险第二年保费会上涨多少?

我们需要明确一点:车险保费的上涨并不是绝对的。每个保险公司都有自己的计费规则和保费浮动幅度。不同的保险公司在车险保费上涨方面可能存在一定的差异。

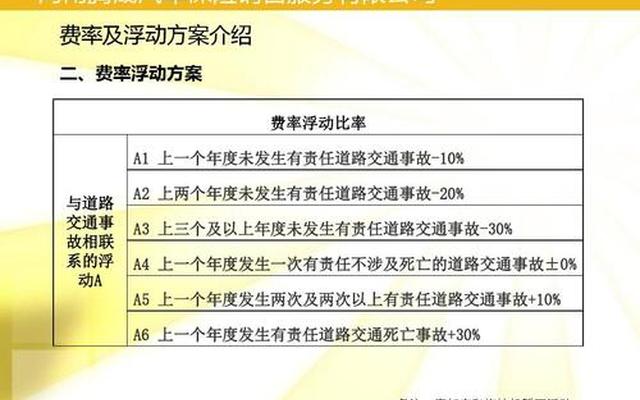

一般情况下,如果车主在第一年的保险期间内没有发生任何事故,保险公司会根据车主的驾驶记录和车辆状况,对第二年的保费进行评估。如果车主的驾驶记录良好,没有违章记录,车辆状况良好,那么保费上涨的幅度可能会较小。

如果车主在第一年的保险期间内发生了事故,保险公司会对车主的驾驶记录进行评估,并可能对第二年的保费进行调整。一般来说,事故次数越多、事故责任越大,保费上涨的幅度就越大。

保险公司还会考虑其他因素,如车辆的品牌、型号、购买价格等。一些高端车型的保费相对较高,而一些经济型车型的保费则相对较低。

需要注意的是,保险公司在计算保费时还会考虑到车主的个人信息,如年龄、驾龄、性别等。年龄较小、驾龄较短的车主可能会面临更高的保费。

车险保费的上涨幅度是根据车主的驾驶记录、车辆状况以及其他因素综合计算得出的。保费上涨的幅度并非固定,每个人的情况都可能不同。

为了降低保费上涨的幅度,车主可以采取一些措施。遵守交通规则,避免违章行为和交通事故的发生。定期保养车辆,保持车辆的良好状况。车主还可以选择购买不同的保险附加险种,以增加保险的保障范围。

汽车出一次险第二年保费上涨的幅度是根据多种因素综合计算得出的。车主可以通过良好的驾驶记录、车辆保养以及选择适合自己的保险附加险种等方式,降低保费上涨的幅度。

2、汽车出一次险第二年保费上涨多少合适

汽车出一次险第二年保费上涨多少合适?

汽车保险是车主保障自己和车辆安全的重要手段之一。每年续保时,车主常常会面临一个问题:汽车出一次险第二年保费上涨多少合适?这个问题的答案并不是简单的一个数字,而是需要综合考虑多个因素。

我们需要明确保险公司对保费上涨的原因。保险公司在计算保费时,会考虑到多个因素,包括车辆的价值、车主的驾龄、事故记录、保险赔付记录等。如果车主在上一年的保险期间发生了事故并获得了保险理赔,那么保险公司有可能会将其视为一个风险因素,导致保费上涨。车主需要根据自己的实际情况来评估保费上涨的合理性。

我们需要考虑保费上涨的幅度。一般来说,保费上涨的幅度应该是合理的,既不能过高也不能过低。如果保费上涨过高,超出了车主的承受能力,那么车主可能会考虑更换保险公司或者寻找其他保险方案。而如果保费上涨过低,保险公司可能无法覆盖到车主可能面临的风险,这对车主来说也是不利的。保费上涨的幅度应该是适度的,能够保证保险公司的盈利同时也能够满足车主的需求。

我们需要考虑保费上涨的时间。一般来说,保费在第二年上涨是比较常见的情况。这是因为保险公司需要根据车主的驾驶记录和事故记录来评估车主的风险程度,并相应地调整保费。如果车主在上一年的保险期间没有发生事故并且驾驶记录良好,那么保费上涨的幅度可能会相对较低。车主应该在续保前与保险公司进行沟通,了解保费上涨的具体情况。

总结起来,汽车出一次险第二年保费上涨多少合适是一个需要综合考虑多个因素的问题。车主应该根据自己的实际情况评估保费上涨的合理性,并与保险公司进行沟通,了解保费上涨的具体情况。只有这样,才能够为自己选择到合适的保险方案,保障自己和车辆的安全。

3、汽车出一次险第二年保费上涨多少钱

汽车出一次险第二年保费上涨多少钱?

汽车保险是车主们必不可少的一项费用,它为车辆提供了保障,一旦发生意外事故,可以得到相应的赔偿。有些车主可能会发现,当他们第一次索赔后,第二年的保费会上涨。那么,汽车出一次险第二年保费上涨多少钱呢?

我们需要明确一点,保费的上涨是由多种因素决定的。其中最主要的因素是车主的个人情况以及车辆的状况。如果车主在第一年发生了事故,并且索赔了保险公司,那么保险公司会认为该车主的风险较高,因此在第二年的保费上涨是合理的。如果车辆的年限较长,车龄较长,或者车辆本身存在一定的损坏,也会导致保费的上涨。

保费的上涨幅度是不确定的,它取决于保险公司的政策以及车主的具体情况。一般来说,保费的上涨幅度在10%至20%之间是比较常见的。这只是一个大致的范围,具体的上涨幅度还需要根据车主的个人情况来确定。如果车主在第一年的索赔金额较高,那么保费的上涨幅度可能会更大一些。不同的保险公司也会有不同的政策,有些保险公司可能会对第一年发生事故的车主进行更高的保费上涨,而有些保险公司可能会相对较低。

我们需要明确一点,保费的上涨并不是一成不变的。如果车主在第二年没有发生任何事故,没有索赔,那么保费可能会回到原来的水平甚至下降。这是因为保险公司会根据车主的历史记录来评估车主的风险,如果车主表现良好,那么保险公司可能会给予一定的优惠。车主可以通过安全驾驶,遵守交通规则,减少事故发生的可能性,从而降低保费的上涨幅度。

汽车出一次险第二年保费上涨的幅度是不确定的,但一般在10%至20%之间。车主需要根据自己的具体情况来评估保费的上涨幅度,并采取相应的措施来降低保费的上涨幅度。保持良好的驾驶记录,遵守交通规则,是降低保费的有效方法。车主也可以比较不同保险公司的政策,选择适合自己的保险公司,以获得更好的保费优惠。

总结全文:汽车出一次险第二年保费上涨多少?

在本文中,我们探讨了汽车出险对保费的影响。根据保险公司的规定,当车主发生一次事故并向保险公司索赔后,下一年的保费往往会上涨。具体的上涨幅度并没有固定的标准,而是由多个因素综合考虑而定。这些因素包括事故的严重程度、责任划分、车主的驾驶记录等。一般来说,如果事故比较严重,责任划分对车主不利,或者车主有较多的驾驶违规记录,那么保费上涨的幅度可能会比较大。相反,如果事故较轻,责任划分对车主有利,或者车主的驾驶记录良好,那么保费上涨的幅度可能会较小。车主在驾驶过程中要时刻注意安全,遵守交通规则,尽量避免事故的发生,以保持保费的相对稳定。车主还可以通过购买保险附加险、提高免赔额等方式来降低保费上涨的幅度。车主应该认真对待自己的驾驶行为,做好风险管理,以保障自己的安全和经济利益。