摘要:人寿保险是一种为了保障个人及家庭经济安全而购买的重要保险产品。一旦发生意外事故导致保险理赔,许多人都会担心第二年的保费会上涨。那么,人寿出险一次后,第二年保费会上涨多少呢?...

人寿保险是一种为了保障个人及家庭经济安全而购买的重要保险产品。一旦发生意外事故导致保险理赔,许多人都会担心第二年的保费会上涨。那么,人寿出险一次后,第二年保费会上涨多少呢?本文将就这一问题进行概括解答。

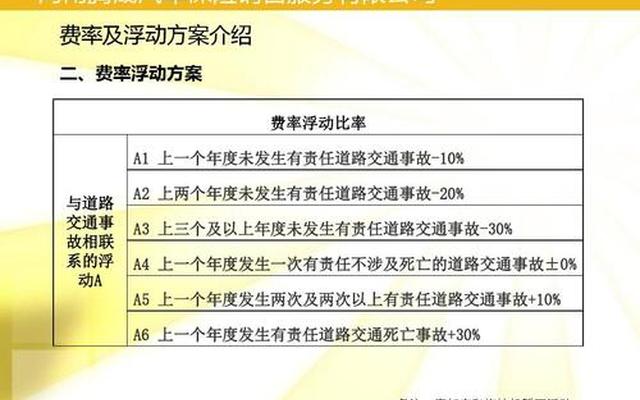

1、人寿出险一次第二年保费上涨多少

人寿保险是一种常见的保险形式,旨在为被保险人提供一定期限内的保障和经济支持。如果在保险期间发生意外事故,被保险人可能会面临保费上涨的情况。

对于人寿保险来说,出险一次是否会导致第二年保费上涨,取决于保险公司的具体政策和保险合同的条款。不同的保险公司在处理此类情况时可能有不同的做法。

一些保险公司会根据被保险人的出险情况来调整保费。如果被保险人在保险期间发生了事故,保险公司可能会认为被保险人的风险增加,因此需要提高保费。这是因为保险公司需要根据被保险人的风险水平来确定保费,以确保保险公司能够承担可能的赔偿责任。

不是所有的保险公司都会自动提高保费。有些保险公司可能会在发生事故后重新评估被保险人的风险,并根据实际情况决定是否调整保费。如果被保险人的风险水平没有明显增加,保险公司可能会维持原有的保费水平。

有些保险公司可能在签订保险合同时就明确规定了出险后保费上涨的情况。这些规定通常会在保险合同中详细说明,在签订合同时被保险人应该仔细阅读并理解。

无论保险公司是否会调整保费,被保险人在发生事故后应该及时与保险公司联系,向保险公司报案,并按照保险合同的规定提供相关的证明文件。这样可以确保保险公司及时了解事故情况,并及时处理赔偿事宜。

人寿保险出险一次是否会导致第二年保费上涨,取决于保险公司的具体政策和保险合同的条款。被保险人在购买保险时应该仔细阅读保险合同,并了解保险公司的相关政策。在发生事故后,及时与保险公司联系并提供相关证明文件,以便保险公司能够及时处理赔偿事宜。

2、人寿车险出一次险第二年会涨多少

人寿车险是指一种保险产品,旨在为车主提供一定的保障,以应对车辆在使用过程中可能遇到的意外损失。对于许多车主来说,购买车险是一项必要的投保行为,因为它可以帮助他们在遭受车辆损失时获得经济赔偿。

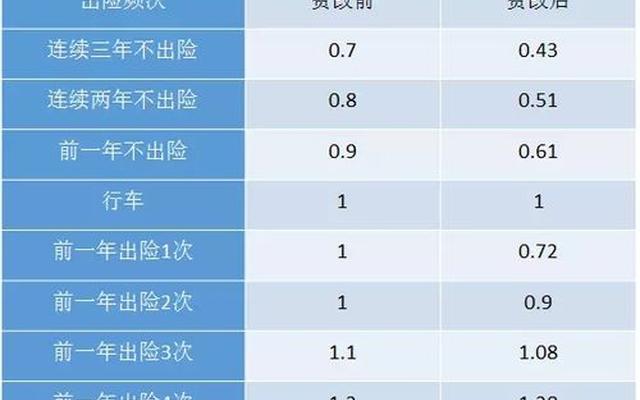

在购买车险时,保险公司会根据车主的个人情况、车辆类型和使用情况等因素来确定保费的金额。一般而言,第一年的保费相对较低,这是因为保险公司可能会对新车进行更多的优惠政策,以吸引车主选择他们的保险产品。当车主在第二年续保时,保费往往会有所上涨。

那么,为什么人寿车险在第二年会涨价呢?这主要是由以下几个因素引起的。

车险的保费是根据车主的个人情况和车辆状况来确定的。在第一年购买车险时,保险公司可能会对车主的个人情况进行更加详细的核查,以确定保费的金额。在第二年续保时,保险公司可能会根据车主的历史理赔记录、驾驶行为等因素来评估风险,并相应地调整保费。

车险的保费还与保险公司的运营成本和赔付率有关。保险公司需要支付员工工资、办公场所租金等各种运营成本,并且需要根据车险理赔情况支付赔偿金。如果保险公司在第一年的理赔情况较好,那么他们可能会选择在第二年提高保费,以保证公司的盈利能力。

车险市场的竞争也会对保费产生一定的影响。如果某个保险公司在第一年提供了较低的保费,以吸引车主选择他们的保险产品,那么在第二年,他们可能会适度上调保费,以保证公司的盈利能力。其他保险公司也可能会根据市场需求和竞争情况来调整保费。

人寿车险在第二年涨价是由多种因素共同作用的结果。车主在购买车险时应该根据自己的实际情况选择适合自己的保险产品,并在续保时注意保险公司对保费的调整。车主还应该注意自己的驾驶行为,遵守交通规则,以减少意外事故的发生,从而降低车险的保费。

3、人寿保险出险后 第二年保费增长

人寿保险出险后 第二年保费增长

人寿保险作为一种重要的保险形式,为个人和家庭提供了重要的经济保障。当保险被触发并出险时,很多人可能会感到困惑和不解。尤其是在第二年续保时,很多人发现保费明显增长,这引发了广泛的关注和讨论。

我们需要了解保险公司为什么会在第二年续保时增加保费。这主要是基于保险公司的风险评估和经验教训。当一个人出险后,保险公司会根据出险情况进行风险评估,并根据评估结果调整保费。保险公司在第二年续保时,会考虑到出险的风险增加,因此保费也会相应上涨。

保险公司对出险后的保费上涨有其合理性。保险公司是经营性机构,需要通过收取保费来覆盖风险和提供赔偿。当一个人出险后,保险公司需要支付赔偿金,这增加了保险公司的成本负担。为了保证公司的经营稳定和可持续性,保险公司需要调整保费以适应风险增加的情况。

保费增长也与个人的风险状况和保险需求有关。当一个人出险后,保险公司会根据个人的风险状况进行评估,并根据评估结果调整保费。如果一个人的风险状况增加,保险公司会相应提高保费。个人的保险需求可能会随着出险经历的改变而发生变化,这也会影响保费的调整。

保费增长并不意味着所有人都会面临巨大的经济负担。保险公司通常会根据个人的风险状况和保险需求进行个性化的调整。对于一些风险较低的人群,保费的增长可能会相对较小。保险公司也会提供一些优惠政策和附加服务,以减轻个人的经济负担。

在面对保费增长的情况下,个人可以采取一些措施来降低保费。个人可以通过改善自身的风险状况来降低保费。例如,保持良好的健康状况、遵守交通规则等,可以减少个人的风险,从而降低保费。个人可以与保险公司进行沟通,了解保险产品的具体细节和优惠政策,以选择适合自己的保险方案。

人寿保险出险后第二年保费增长是合理的,这是基于保险公司的风险评估和经验教训。保费增长与个人的风险状况和保险需求有关,个人可以通过改善自身的风险状况和与保险公司进行沟通来降低保费。保险是一种重要的经济保障工具,我们应该理性对待保费增长,并合理规划自己的保险需求。

总结全文:人寿保险出险一次后,第二年保费上涨的幅度是根据具体情况而定的。保险公司会根据出险的程度、赔付金额以及个人的风险评估来决定保费的调整。一般来说,如果出险是由于个人的责任造成,保费会有所上涨;而如果出险是由于不可抗力因素引起,保费的上涨幅度可能较小或者不会上涨。个人的保险记录也会对保费的调整产生影响。如果个人保险记录良好,没有其他出险记录,保费上涨的可能性会相对较小。如果个人保险记录不佳,多次出险或者频繁出险,保费上涨的幅度可能会较大。对于保险投保人来说,保持良好的保险记录和避免频繁出险是非常重要的。了解保险合同中关于出险后保费调整的条款也是必要的,以便能够更好地掌握自己的保险权益。