摘要:根据太平洋保险公司的规定,如果一辆汽车在第一年发生了出险,那么在第二年的保费将会上涨。这个上涨的幅度是根据具体情况而定的,因为每个出险案件都有不同的影响因素。无论上涨幅度如...

根据太平洋保险公司的规定,如果一辆汽车在第一年发生了出险,那么在第二年的保费将会上涨。这个上涨的幅度是根据具体情况而定的,因为每个出险案件都有不同的影响因素。无论上涨幅度如何,这一规定都提醒着我们在驾驶过程中要格外小心,以避免不必要的事故和保费上涨的风险。

1、汽车出险一次第二年保费上涨多少太平洋

太平洋汽车保险是中国一家知名的汽车保险公司,为广大车主提供全方位的保险服务。在购买汽车保险时,车主常常会关心一个问题,那就是如果车辆发生一次事故,第二年的保费会上涨多少?

汽车出险是车主们非常担心的事情,因为不仅会给车辆带来损失,还可能对自己的驾驶记录和保费产生影响。太平洋汽车保险在处理出险事故时,根据车主的责任程度和事故情况来决定是否对保费进行调整。

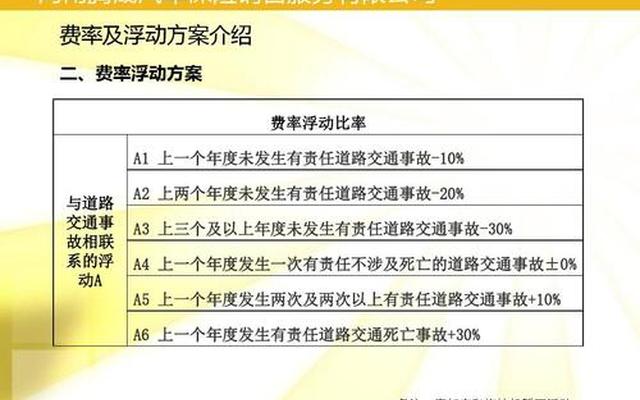

一般情况下,如果车主在第一年发生了一次责任事故,太平洋汽车保险会在第二年的保费上涨一定比例。具体上涨的比例会根据事故的责任程度和赔付金额而定。如果事故责任明确,且赔付金额较高,那么保费上涨的幅度可能会较大;如果事故责任较轻,赔付金额较低,那么保费上涨的幅度可能会较小。

但是需要注意的是,太平洋汽车保险并不会对所有出险的车主都进行保费上涨。如果车主在第一年发生了一次非责任事故,也就是说事故责任由对方承担,那么太平洋汽车保险在第二年的保费不会上涨。这是因为非责任事故并不会对车主的驾驶记录和保费产生负面影响。

太平洋汽车保险还提供了一种叫做“无赔款优待”的政策。如果车主在购买保险后一年内没有发生任何事故,那么在第二年的保费中会享受到一定的优惠。这种政策鼓励车主遵守交通规则,安全驾驶,减少事故发生的可能性。

太平洋汽车保险对于车辆发生一次事故后的保费上涨是根据具体情况而定的。责任事故和非责任事故对保费的影响是不同的,而无赔款优待政策则是对安全驾驶的一种激励。车主在购买汽车保险时,应当根据自身的驾驶情况和需求,选择适合自己的保险方案,以便在发生事故时能够得到及时有效的保障。

2、汽车保险出一次险保费第二年涨多少

汽车保险是车主在购买车辆后必备的一项保险。它能够为车辆在发生意外事故、损失或被盗等情况下提供经济保障。很多车主在购买第二年的车险时会发现保费明显上涨。那么,汽车保险为什么会出现这种情况呢?

保险公司在制定保费时会考虑到多个因素。其中一个重要的因素是车主的个人驾驶记录。如果车主在第一年的保险期间内没有发生任何事故或违规行为,保险公司会认为车主是一个低风险客户,因此保费可能会有所下降。如果车主在第一年内发生了事故或违规行为,保险公司会认为车主是一个高风险客户,保费可能会上涨。

保险公司还会考虑到车辆的价值和类型。如果车辆的价值较高,保险公司需要承担更大的赔偿责任,因此保费可能会相应上涨。不同类型的车辆在发生事故时所造成的损失也是不同的,因此保费也会有所差异。

保险市场的竞争也会对保费产生影响。如果某个保险公司在某个地区的市场份额较大,其他保险公司可能会通过提高保费来平衡风险。在某些地区,保险费用可能会相对较高。

保险公司还会考虑到通货膨胀的影响。随着时间的推移,物价普遍上涨,保险公司需要应对成本上升的压力。保费可能会随着时间的推移而逐渐上涨。

对于车主来说,如何降低保费是一个重要的问题。车主可以选择提高自己的免赔额,即在发生事故时需要自己承担的费用。提高免赔额可以降低保费,但也意味着在发生事故时需要承担更多的费用。车主可以选择购买综合保险,即包括车辆损失、第三者责任和车上人员责任等多项保险。综合保险的保费相对较高,但可以提供更全面的保障。

汽车保险的保费在第二年可能会上涨,这是由多个因素综合影响造成的。车主可以通过选择合适的保险方案和降低自身风险来降低保费。保险公司也应该加强风险评估和管理,为车主提供更合理的保费水平。

3、新车险出险一次第二年保费上涨多少

新车险出险一次第二年保费上涨多少?

对于很多购买新车的车主来说,购买车险是必不可少的一项保障措施。一旦发生事故导致出险,很多车主都会担心第二年的保费会大幅上涨。那么,究竟新车险出险一次后第二年的保费会上涨多少呢?

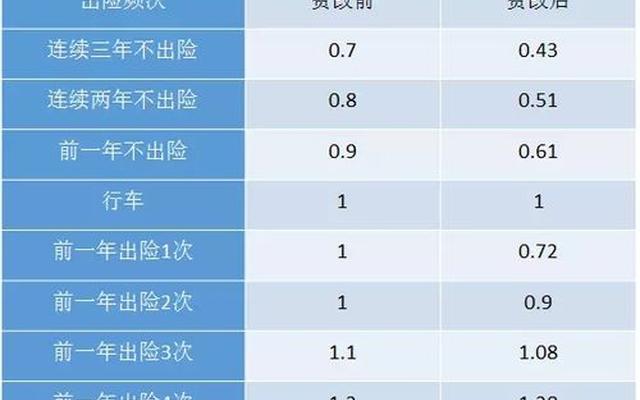

我们需要了解保险公司的保费计算方式。保费的计算是基于风险评估的,而风险评估则是基于历史事故数据和个人车辆情况进行综合考量的。一旦发生事故,保险公司会将这个事故纳入到车主的保险记录中,并根据事故的性质和严重程度来评估车主的风险。一般来说,如果事故是车主的责任,那么第二年的保费就有可能上涨。

具体来说,保费的上涨幅度会因保险公司和事故情况而有所不同。一些保险公司可能会对第一次事故保持宽容,不会立即上调保费;而另一些保险公司可能会立即对车主的保费进行调整。一般来说,如果事故造成的损失较大,保费的上涨幅度就有可能更高。

保费的上涨幅度还与车主的个人情况有关。如果车主是一个历史上没有出过事故的良好驾驶记录的人,那么保费的上涨幅度可能会相对较低;而如果车主是一个频繁出事故的人,那么保费的上涨幅度就有可能更高。

需要注意的是,保费的上涨并不是一成不变的。一旦车主在第二年没有再次出险,保险公司可能会重新评估车主的风险,并相应地调整保费。如果车主在接下来的一年里保持良好的驾驶记录,那么保费的上涨幅度可能会逐渐减小,甚至有可能回到出险前的水平。

总结起来,新车险出险一次后第二年保费的上涨幅度是根据保险公司、事故情况和车主个人情况而定的。一般来说,保费的上涨幅度与事故造成的损失大小和车主的驾驶记录有关。保费的上涨并不是永久性的,如果车主在接下来的一年里保持良好的驾驶记录,保费的上涨幅度可能会逐渐减小甚至回到出险前的水平。车主在购买车险时应该保持良好的驾驶习惯,遵守交通规则,以降低出险的风险,并保持保费的相对稳定。

总结全文:从以上讨论可以看出,太平洋汽车保险公司在保费上涨方面存在一定的差异。一次出险对第二年保费的影响取决于多种因素,如出险次数、事故责任以及个人驾驶记录等。一般而言,出险一次可能导致保费上涨,但具体上涨幅度因公司政策和个人情况而异。建议车主在购买保险时要综合考虑保险公司的政策、自身的驾驶记录以及个人需求,选择适合自己的保险方案。车主也应该注意遵守交通规则,提高驾驶安全意识,以降低发生事故的可能性,从而减少保费上涨的风险。保险是一项长期的投资,车主应该定期评估自己的保险需求,根据实际情况进行调整,以确保自己的车辆得到充分的保障。