摘要:汽车保险是车主必备的一项保障,但许多车主都会疑惑,为什么第二年的保费会上涨?这篇文章将从多个方面解析汽车保险第二年保费上涨的原因,帮助车主更好地理解保险行业的规律。 1、汽车...

汽车保险是车主必备的一项保障,但许多车主都会疑惑,为什么第二年的保费会上涨?这篇文章将从多个方面解析汽车保险第二年保费上涨的原因,帮助车主更好地理解保险行业的规律。

1、汽车保险花多少第二年保费上涨

汽车保险花多少第二年保费上涨

汽车保险是车主必备的一项保险,它能够在车辆发生意外事故或损失时提供经济保障。很多车主发现,第二年的保费往往会上涨,这让一些车主感到困惑和不满。那么,为什么汽车保险第二年保费会上涨呢?

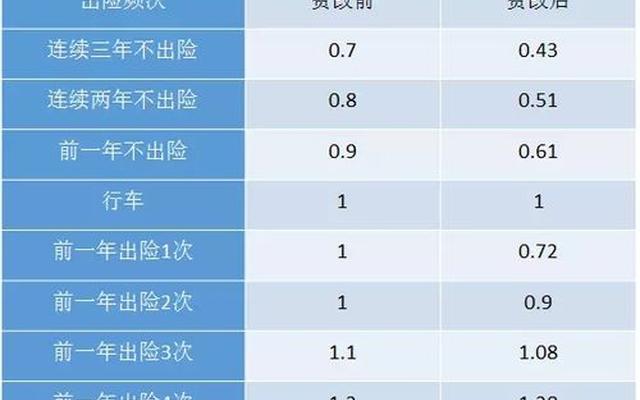

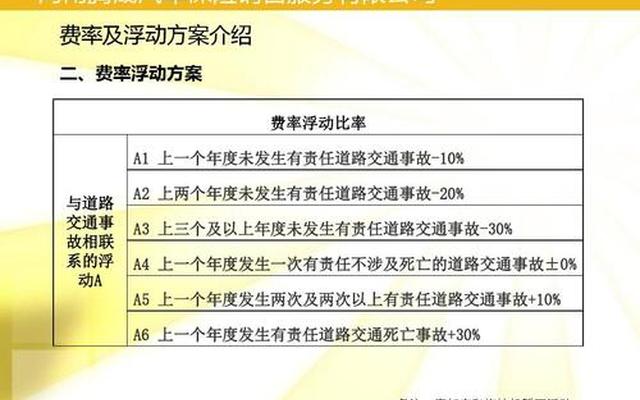

保险公司在确定保费时会考虑到车主的个人情况和历史记录。如果车主在第一年的保险期间内没有发生任何事故或索赔,那么保险公司会认为车主是一个低风险客户,并可能会给予一定的优惠。当第二年续保时,保险公司会重新评估车主的风险情况。如果车主有过事故记录或多次索赔,那么保险公司会认为车主的风险较高,因此保费会相应上涨。

保险公司还会考虑到整体市场的风险和成本。如果某一地区的交通事故频发,保险公司可能会调整该地区的保费水平,以应对更高的赔付风险。保险公司还需考虑到车辆修复和零部件的成本上涨,这也会对保费产生影响。

保险公司还会考虑到车辆的价值和年限。一般来说,新车的保费会相对较高,因为新车的价值较高,修复成本也较高。随着车辆的使用年限增加,车辆价值会逐渐下降,因此保费也会相应下降。车辆的年限也会对保费产生影响。当车辆达到一定年限后,保险公司可能会调整保费,并可能增加一些限制和免赔额,以应对车辆老化和潜在的问题。

保险市场的竞争也会对保费产生影响。保险公司为了吸引更多的客户,可能会在第一年的保费上给予一定的优惠。当车主续保时,保险公司可能会调整保费,以保证自身的盈利能力。保险公司之间的竞争也可能导致保费的波动。

汽车保险第二年保费上涨是由多种因素综合影响的结果。车主可以通过保持良好的驾驶记录、遵守交通规则、选择适合自己的保险方案等方式来降低保费上涨的可能性。车主在续保时也可以通过比较不同保险公司的价格和服务来选择最适合自己的保险方案。

2、汽车保险出一次险保费第二年涨多少

汽车保险是车主们必备的一项保障措施,它可以在车辆发生意外事故或损失时提供经济赔偿。很多车主在购买汽车保险时都会遇到一个问题:第二年的保费会涨多少呢?

我们需要了解保险公司制定保费的原则。保险公司在制定保费时,会考虑多个因素,包括车主的个人情况、车辆的品牌和型号、车辆的使用情况以及保险公司的赔付风险等。每个人的保费都有可能不同。

一般来说,第二年的保费相对于第一年会有一定的涨幅。这是因为保险公司会根据车主的驾驶记录和车辆的使用情况来评估风险。如果车主在第一年没有发生任何事故或索赔,保险公司会认为车主是一个安全的驾驶者,风险较低,因此第二年的保费可能会有所下降。但如果车主在第一年发生了事故或索赔,保险公司会认为车主的风险较高,因此第二年的保费可能会有所上涨。

保险公司还会考虑车辆的价值和使用情况。如果车辆的价值较高或者车辆的使用频率较高,保险公司会认为风险较大,因此第二年的保费可能会有所上涨。相反,如果车辆的价值较低或者车辆的使用频率较低,保险公司会认为风险较小,因此第二年的保费可能会有所下降。

保险公司还会考虑市场的因素。如果整个汽车保险市场的赔付风险较大,保险公司可能会调整保费以平衡风险。第二年的保费也可能会受到市场因素的影响。

第二年的保费相对于第一年会有一定的涨幅,但具体涨幅的大小取决于多个因素。车主可以通过保持良好的驾驶记录、合理使用车辆以及选择适合自己的保险方案来降低保费的涨幅。

需要提醒车主的是,在购买汽车保险时,不仅要关注保费的涨幅,还要关注保险的保障范围和理赔服务等方面。选择一家信誉良好、服务优质的保险公司,可以更好地保护自己的权益。

汽车保险的保费在第二年通常会有一定的涨幅,具体涨幅的大小取决于车主的个人情况、车辆的使用情况以及市场的因素。车主可以通过合理管理风险和选择适合自己的保险方案来降低保费的涨幅。保险是一项重要的保障措施,车主们应该重视并妥善选择适合自己的汽车保险。

3、车子报一次保险第二年保费涨多少

车子报一次保险第二年保费涨多少

车子保险是车主必备的一项重要保障,它可以为我们提供在意外事故中的经济保障。在购买车险时,很多人都会关心第二年保费是否会涨价。那么,车子报一次保险第二年保费会涨多少呢?下面就让我们来一起了解一下。

我们需要明确一点,车子报一次保险第二年保费的涨幅是由多个因素决定的。其中最主要的因素是车主的个人情况和车辆的使用情况。比如,如果车主在第一年的保险期间内没有发生过任何事故,那么第二年的保费可能会有所下降。相反,如果车主在第一年内发生了事故,那么第二年的保费可能会有所上涨。

保险公司也会根据车辆的价值和使用情况来确定保费的涨幅。如果车辆的价值较高,那么保险公司可能会对其进行更高的保费定价。车辆的使用情况也会影响保费的涨幅。比如,如果车辆经常在高风险地区行驶,那么保费可能会相应增加。

除了个人情况和车辆使用情况外,市场竞争也是影响保费涨幅的重要因素。不同保险公司之间的竞争会导致保费的差异。有些保险公司为了吸引更多的客户,可能会提供更低的保费,而有些保险公司则可能会提高保费以保证盈利。车主在选择保险公司时应该综合考虑保费、服务质量和保险条款等因素。

还有一些其他因素也会影响保费的涨幅。比如,法律法规的变化、保险公司的政策调整等都可能导致保费的上涨。车主在购买车险时应该及时了解相关政策和规定,以便做出更好的选择。

总结起来,车子报一次保险第二年保费的涨幅是由多个因素综合决定的。个人情况、车辆使用情况、市场竞争、法律法规等都会对保费产生影响。车主在购买车险时应该根据自己的实际情况选择适合自己的保险公司和保险方案,以便获得更好的保障和服务。

提醒大家,购买车险不仅仅是为了满足法律规定,更是为了保护自己和他人的安全。无论保费涨幅如何,我们都应该坚持购买车险,并且在驾驶过程中保持安全驾驶,遵守交通规则,以避免发生意外事故。只有这样,我们才能真正享受到车险所带来的安心和保障。

总结全文,从汽车保险花多少第二年保费上涨的角度来看,保费上涨是一个普遍存在的现象。这主要是由于保险公司在第一年中承担了较大的风险,因此需要通过提高保费来平衡损失。保费上涨还与车辆价值、驾驶记录、保险索赔等因素密切相关。为了降低保费上涨的影响,车主可以通过购买适当的保险附加险、提高车辆安全性、注意驾驶安全等方式来减少风险,从而降低保费上涨的幅度。保险公司也应该加强风险评估和理赔管理,提高服务质量,以更好地满足车主的需求。保费上涨是一个复杂的问题,需要车主和保险公司共同努力,才能实现保费合理、公平的调整,为车主提供更好的保险保障。